身の回りを整理しよう⑧ 保険の整理(1)

今月は「保険の整理」について考えてみます。

ここでいう「保険」とは、民間の保険会社等の「保険」のことで、公的な健康保険等は含みません。

加入している保険を確認

まずは自分が加入している保険を確認しましょう。現在、定期的に保険料を支払っている保険は確認しやすいのですが、支払終了後も、保証が続く(例・民間の年金保険等)ものもあります。

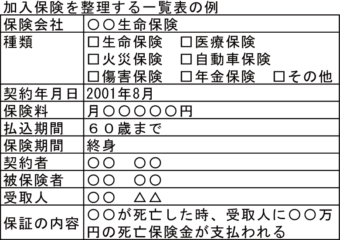

それらの保険(生命保険、医療保険、火災保険、自動車保険、各種共済等)を一覧表にし、自分がどの保険に加入し、いつまで保険料を支払い、どのような保証・補償を、いつまで受けられるのか確認しましょう。

保証内容等は保険証券で確認できますが、見方がわからないという方は、保険会社に確認する、あるいはFP(ファイナンシャルプランナー)等の専門家の力を借りてみましょう。

ほとんどのエンディングノートには、加入している保険を記入できる一覧表が掲載されていますので、それらを活用すると作業が捗ります。

保険を仕分けする

加入している保険を確認できたら、保険を仕分けしましょう。

仕分けのポイントは、

①保証内容が重複しているものはないか、

②保証の抜けはないか

の2点です。

まず①をみると、一般に高齢になると病気やケガのリスクが高まり、それらを保証する医療保険に加入したくなる気持ちは理解できますし、高齢者向けの医療保険もあるため、それらの商品を検討している人もいることでしょう。しかし、リスクの高い高齢者は保険料も高くなります。また、そのような商品には、一見割安に見える保険料でも、給付内容を制限することで割安にしている場合が多いのです。

しかし、高齢者の病気・ケガ等のリスクは、毎月保険料を支払っている、公的な健康保険で既にカバーされています。70歳以上になれば、個人の収入により異なりますが、病院窓口での負担は1割になりますし、75歳以上の後期高齢者では原則1割負担です。

このように考えると、高齢者の病気やケガをカバーする保険は、公的な健康保険で既にカバーされているため、民間の医療保険に加入する意義は低いと思われます。

同じことは介護保険にも言えます。

特に最近は「認知症」への関心が高まっているため、介護保険の中でも「認知症」に特化した「認知症保険」も注目を集めています。しかし、これらの商品は、単純に「要介護状態」あるいは「認知症」になったから給付の対象になるわけではなく、各商品により給付条件は異なります。

一方で、40歳以上になれば、公的な介護保険の対象となり、毎月の保険料が発生しており、介護のリスクは、公的な介護保険で既にカバーされています。

公的な健康保険、介護保険に全く問題がないわけではありませんが、これらにプラスして、民間の保険商品でカバーするのはよく考えたほうがいいでしょう。

それでも「安心のために民間の保険を考えたい」という方は、日常生活の負担にならない範囲での加入を考えましょう。

(集合住宅管理新聞「アメニティ」2020年5月号掲載)

![]()