マンション専有部分の火災保険

全戸加入が望まれる専有部分の個人賠償責任補償保険

個人が契約するのは専有部分

専有部分の火災保険の保険金額も、共用部分同様、再調達価額で建物を評価した金額。

評価方法は、マンション新築時の価格がわかれば、価格から建物の消費税と土地代を除き、建物の専有部分の割合(40~60%)をかけた額か、価格がわからない場合、1㎡あたりの単価に専有部分の延床面積をかけた額になる。

保険期間は1~5年の間で契約できるが、契約年数を長くするほど保険料が割り引かれる。

補償内容は共用部分と同様、大きく3つに分けられ、専有部分の場合、家財保険も付加できる。

火災保険(個人賠償責任補償+家財保険+地震保険)

補償内容は共用部分と同様、大きく3つに分けられ、専有部分の場合、家財保険も付加できる。

火災保険の補償内容は、共用部分と同様に3つに分けられるが、補償事故や費用補償等、共通のものが多いため、2面の表1及び説明を参考にされたい。

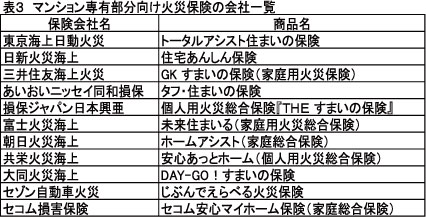

個人向けの火災保険を取り扱う保険会社は別表3に上げたが、基本補償や特約以外にも、トイレが詰まった際の修理サービス等、各種サービスを用意する会社も多い。

専有部分の地震保険も共用部分同様、火災保険契約時に同時に契約するが、地震や噴火等により、損害を受けた時、家財も地震保険に加入していないと補償されない。この時、家財の補償額は1000万円が限度となる。

家財保険

家財保険は一般家庭のテーブルやテレビ、冷蔵庫等家財が火災等で損害を受けた時に補償され、再調達価額で契約する。

評価額は各保険会社が用意する表により、簡単に算出できるが、家財が多くない場合や、被害を受けても、買いなおす家財が少ない場合は、評価額を下げて契約することも可能である。

専有部分で多い水漏れ事故

共用部分でも取り上げたとおり、マンションでは水漏れ事故が増えており、それが、共用部分保険料大幅アップの要因となるとともに、専有部分保険料も値上げされている。

風呂水や洗濯水を溢れさせ、階下の住戸に損害を与える等、専有部分が原因の水漏れ事故は多い。専有部分とされている給排水管の劣化で水漏れが起これば、専有部分居住者の責任となる。

これらの損害に備えるため、火災保険契約時に、個人賠償責任補償の付加が望まれる。

個人賠償責任補償は、マンション居住中の事故以外に、日常生活で偶然他人を死傷させたり(自転車を運転中、歩行者にぶつかりケガをさせた)、他人の物に損害を与えたり(子どもがキャッチボール中、他人の家の窓ガラスを割った)して、損害賠償責任を負った場合にも補償される。また、補償される人の範囲も、契約者本人から配偶者、同居の親族、生計を一にする別居の未婚の子(仕送りを受けている学生など)までと幅広い。

保険料も、保険金額1億円で火災保険の特約で加入する場合は月数百円程度となる。

管理組合が個人賠償補償を一括契約しないケースが増加

マンション共用部分の火災保険では、管理組合がマンション居住者全員を対象に個人賠償責任補償を契約するのが一般的である。その理由は、2面で触れたとおり、一戸でも補償漏れがあった場合、損害を回復できないことがあるからだ。

しかし、最近マンションで増加する水漏れ事故の影響で、個人賠償補償の保険料が、特に高経年マンションで急激に値上がりし、その対応に管理組合が苦慮していることも触れたとおりである。

そのため、管理組合によっては、保険料アップの対応策として、個人賠償責任補償を外して、共用部分のみの火災保険を契約するケースが増えているという。

その代わり、補償漏れが無いよう、管理組合では各戸に、賠償責任補償に加入するよう呼びかけているが、空き家の問題等もあり、なかなか加入が進まないのが実情だ。

人はいつ加害者になるかわからない。不測の事態に備えるため、個人でも賠償責任補償を備えておきたい。

(集合住宅管理新聞「アメニティ」2016年11月号掲載)