マンション共用部分の火災保険

保険料の値上げに対応する管理組合、保険会社の動向は?

多くのマンション管理組合が「万が一」に備えて契約する火災保険だが、最近は特に高経年マンションを対象に、保険料を巡る大きな動きが起きている。そこで今月は、マンション火災保険の基本的な内容と最近の動向をお伝えする。

管理組合が契約するのは共用部分

火災保険の保険金額は再調達価額で建物を評価した金額。再調達価額とは、その建物あるいは箇所と同質のものを再築するのに必要な金額のこと。しかし、マンションには、共用部分と専有部分があるため、それぞれ別の契約となる。

一般に保険会社は再調達価額の40%~60%の割合で保険金額を設定することが多い。

保険期間は1~5年の間で契約できるが、5年契約は保険料が割り引かれるため、5年で契約する管理組合が多い。

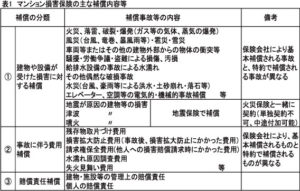

3つに分けられる保障内容

火災保険の補償内容は、別表1の通りで、大きく3つに分けられる。

(1)建物や設備が受けた損害に対する補償

建物の共用部分や設備が火災等で損害を受けた時に補償され、表1に掲げた事故が原因の時に保険金が支払われる。

支払われる保険金は一事故当たり○○万円と定額ではなく、補修等で実際にかかった費用。

保険会社により、基本補償に含まれる事故と、特約で補償される事故が異なるため、契約の際には各保険会社に確認が必要だ。

事故の原因が地震・噴火・津波の場合、建物等が損害を受けても、火災保険では補償されない。これらには地震保険の契約が必要となる。

地震保険は、各保険会社の補償内容や保険料の比率は同じ。契約は任意で、火災保険と一緒に契約する必要があり、地震保険単独の契約はできない(火災保険の保険期間中に中途付加することは可能)。

保険金額は、火災保険の50%~30%の範囲内で設定し、マンション共用部分の損害が、全損、半損、一部損と認定された場合、それぞれ保険金額の100%、50%、5%が定額で支払われる。

なお、来年1月1日から半損が大半損・小半損にわかれ、それぞれ保険金額の60%、30%が支払われる。

(2)事故に伴う費用補償

事故に伴って必要となる諸費用を補償する。

例えば、漏水事故が発生した時、漏水箇所を特定し、補修しなければ、また漏水事故が発生するので、そのための調査費用も補償される。

事故に伴う費用補償は、(1)同様、保険会社により、基本補償に含まれるものと、特約で補償されるものがある。

(3)賠償責任補償

賠償責任補償は、二つに分けられる。

まずは、管理組合が管理する共用部分が原因で、他人の身体や財産に損害を与え、損害賠償責任を負った時の賠償金を補償するもの。

次に、マンションに居住するすべての人が、日常生活で他人の身体や財産に損害を与え、賠償責任を負った時の賠償金を補償するもの。

個人の賠償責任を管理組合の保険で補償する必要があるのか疑問に思われるが、例えば、ある住戸の人が風呂水を溢れさせ、階下の人に損害を与えた時、水を溢れさせた人が何らかの個人賠償責任保険に加入していればいいが、していない場合、階下の人の損害は回復できない。

そのような事態を避けるため、マンションすべての居住者が補償の対象になっている。

この賠償責任補償も、保険会社により、基本補償に含まれるものと、特約で補償されるものがある。

事故発生時の保険会社の対応

保険はできれば使わないほうがいいが、万一事故が起きた時、速やかに保険金が支払われるのか気になるところだ。

そこで、保険事故が発生し、実際に保険金の請求を行ったいくつかの管理組合に話を聞いた。

今回話を聞いた管理組合では、たまたま給排水管の老朽化が原因の漏水事故の請求事例のみであったが、請求から保険金の支払いまで、契約通り速やかに行われたという。

しかし、管理組合にとって、マンションの保険には別の問題が急浮上している。

保険料が急激アップ

保険の更新を迎えた管理組合から、最近「保険料大幅アップの通知があった」と言う声が増えている。

高経年マンションで、給排水設備の老朽化による漏水事故が原因の保険金の支払いが増えているためだ。

マンションの保険金支払事故のうち、漏水事故による保険金支払いは5割程度だが、築25年以上のマンションでは、漏水事故が7割以上と突出している。そのため、昨年保険料率の改訂が行われ、高経年マンションほど保険料が高くなり、特に水漏れ事故補償や、個人賠償責任補償の保険料が上がっている。

この事態に対し、埼玉県の管理組合(築41年・572戸)は、2年前、まだ保険期間は残っていたが、保険料の大幅アップを見越し、補償内容の見直しも行い、新たに保険期間5年の契約に切り換え、保険料アップを回避した。

また、千葉県の管理組合(築47年・576戸)では、これまでの保険期間5年の契約を1年にし、保険金額の引き下げや、賠償責任保険の免責金額(自己負担分)を増額するなどして、更新時保険料が前年並みになるよう工夫している。

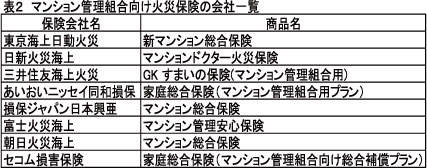

割引制度を始める保険会社も

保険料アップに否応なく対応を迫られる管理組合に対し、何らかの対応策を提示している保険会社もある。

ある保険会社では、提携するマンション管理士がマンションの管理状況を調査し、管理良好と診断されれば、通常の保険料より割安な保険料で契約を引き受けている。

また、ある保険会社では、無事故割引や、一定規模以上※のマンションには「リスク診断割引(給排水設備の保守点検・修繕状況や、事故状況等)のヒアリング」を行い、一定の割引を実施している。

※延床面積5000m2以上かつ保険金額5億円以上。

さらに、ある保険会社は、来年1月以降の契約を対象に、過去一定期間無事故の場合、保険料の割引を行う。

このように、急激な保険料の上昇に対応する保険会社も現れ始めている。

高経年マンションといえども、長期修繕計画に基づき、給排水管等の修繕をきちんと行っている管理組合は多い。

保険会社も、築年数だけで判断せず、各マンションの管理実態に応じた保険の引き受けを期待したい。

(集合住宅管理新聞「アメニティ」2016年11月号掲載)