91.デベロッパーが生き残りかける高層化とは―大量供給は都市の景観を変えるだけでない

20階以上の超高層住宅は東京の私鉄沿線の急行停車駅近くには今や当たり前のように建っている。全国の都道府県県庁所在地なら無い方が珍しい。高層住宅が一般化するに連れて都市の景観は大きく変わったし、景観どころか都市の構造を変える勢いすらあるようだ。

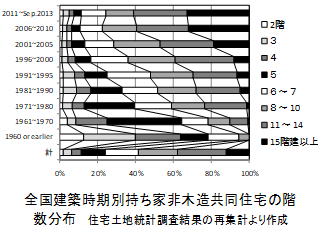

一般に住宅用途地区では低中層に限られ、中心商業地、準工業用地で11階以上高層住宅建設が可能になる。その11階以上が2011年以降住宅建設の6割以上に達した。中心商業地区は大都市圏内では通常鉄道駅周辺に指定されているから、東京都に隣接する、埼玉、千葉、神奈川3県の中心商業地区の高層化は、東京都とさほど変わらない。但し、東京区部内の中心商業地区が市街化面積に占める割合は、多摩地区及び周辺県に比べて圧倒的に高く、中央区で76.9%、台東区で68.8%、千代田区61.1%である。中心商業地区+準工業地区面積が占める割合は中央区86.8%、荒川区75.5%、墨田区73.8%、台東区69.6%、千代田区61.1%、江東区58.5%、品川区50.0%で、荒川、墨田、品川が順位を上げ、江東、大田、葛飾29.3%が11位内に登場した。

区部内で、地方移転又は海外移転した工場跡地には、超高層を含む大規模住宅開発が行われやすい。なお、下位11位以内は商業地域だけで見れば多摩地域の市町に限定され、いずれも市街地の1.9%未満の面積である。準工地域を加えても4.9%未満である。ただし多摩地区に立地する工場が地方移転する可能性は都心区より少ない。バブル経済崩壊以降、戸当たり敷地面積が少ない高層や超高層住宅を都心区の商業地や準工業地区に展開したのだから、新築分譲マンション建設の都心へのUターンはより確実になった。容積率緩和は強力な追い風となった。なお、戸建てや低層共同住宅の開発は戸当たり敷地の切り詰めには限界があるから、都心Uターンはない。

高層化は結果的に郊外マンションの中古価格の大幅な低下をもたらした。中古価格の勝ち組、負け組地区が一端定着すると開発業者も、住宅購入者も立地選択にはより神経を使う。これまで高嶺の花と諦めていた地域で、安価な住宅が買えるとなれば、購入希望者がどっと押し寄せても不思議ではない。さらに高層マンションほど平均戸当たり床面積は大きくなり、設備水準、断熱、遮音、バリアフリー・防犯機能も充実する。しかも20戸以下のミニマンションは少ない。

しかし、勝ち組み地域に建つステイタス付き高層マンションには意外な盲点が隠れている。人口問題研究所の人口予測では都心集中は間もなく終わる。若年世代減少と高齢者増加が極端に進行する。従来の過度の集中は様々な公共施設を不足させたが、整備した直後から不要になり易い。都心への転入者は高学歴・高収入者が多いものの晩婚・生涯未婚の単身者が多いから無縁社会化しやすい。管理費は高いものの、修繕積立金が低く、適正修繕を実施するには問題が多い。人間関係が希薄だから、管理会社任せが多い。日本創生会議が豊島区を消滅都市と警告したが、豊島区に追随する区の数は多い。本来、都市はゆっくり変化するのが好ましい。開発のコントロールが必要だが、日本にはそれが全く無い。市場任せの都市の脆弱性については別の機会に紹介しよう。